相続発生から相続税申告までの流れ

相続税の申告・納付は、相続開始の翌日から10か月目の日が期限です。この期限を過ぎるとペナルティ(追徴課税)が発生してしまいます。

家族が亡くなると、相続人は様々な手続きに追われることになります。

相続手続きの流れや期限など、相続手続きの全体像を把握しておかないと、何をすべきか、何から進めたらいいのかわからず、悩むことになってしまいます。

- 相続のあとって何をすれば良いの?

- 相続税申告までの流れは?

- 相続税申告で注意することってなに?

- 相続税申告の期限は具体的にいつ?

相続の発生時というのは、精神的にも落ち込んでいるときでもあり、事務的な事を考える余裕はなかなか持てません。しかし、防げるトラブルが長期化したり、知らずに大きな借金を相続することになったら一大事です。

そうならないためにも、相続の流れや注意点をしっかりと理解しておきましょう。

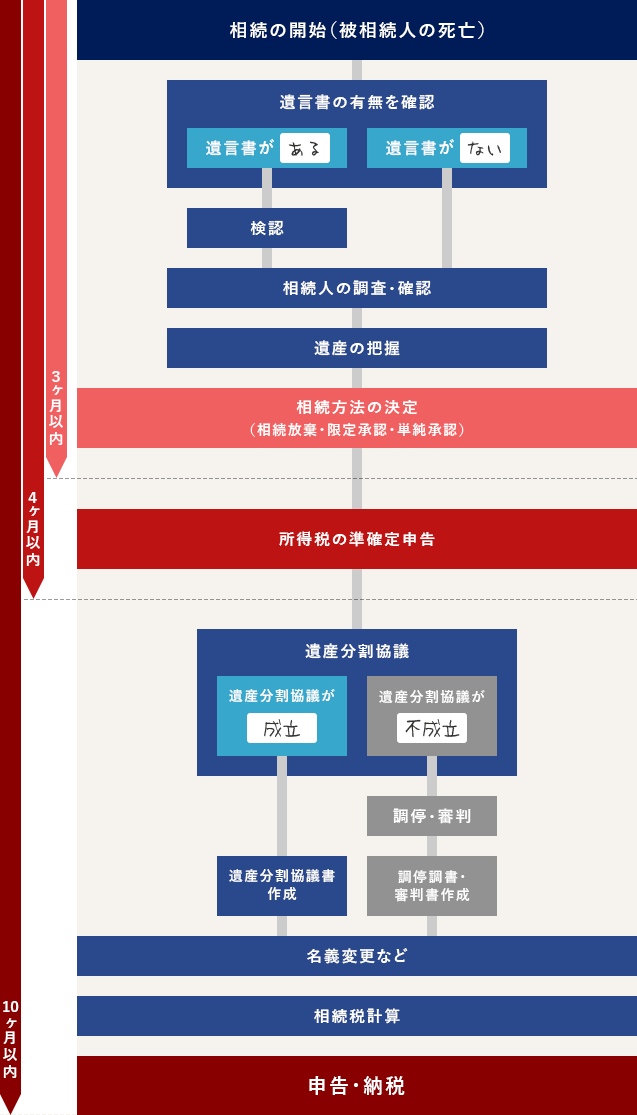

相続税申告の全体のスケジュール

下記は、相続発生から申告・納税までの一般的な流れを図示したものです。

最低限これらの期限を把握し、全体の流れを知っておくことが、

相続という大きな問題をスムーズに解決して行くポイントといえます。

あくまで一般的なもので、実際は相続財産の内容やお客様の状況等によって

手続き自体も異なるケースは珍しくありませんので、参考としてご覧ください。

また、分割協議が不成立の場合は、未分割での申告となります。

重要な項目について解説します

ポイントとなるのは7日・3ヶ月・4ヶ月・10ヶ月です。

相続の開始・死亡届の提出

相続税の申告・納税は、相続開始の翌日から10か月以内が期限です。相続開始は、被相続人が亡くなったことを知った日のことをいいます。

亡くなったことを知ってから7日以内(国外で亡くなった場合はその事実を知ってから3か月以内)に死亡地、本拠地、住所地のいずれかの市町村役場に死亡届を提出し、相続の手続きを開始します。

亡くなられた後に行う「手続きチェックリスト」遺言書の検認

まずはじめに、遺言書があるかを確認します。一般的に遺言書があれば遺産分割は遺言書に従ってスムーズに行われます。

ただし、遺言書を見つけたからといってその場で開封してはいけません。被相続人が自身で書いた「自筆証書遺言」や「秘密証書遺言書」であれば開封前に家庭裁判所にて検認を受ける必要があります。

相続人と相続財産の調査

遺言書がない場合は、戸籍調査と遺産(財産)調査を行わなければいけません。誰が相続人なのかを調査するためには、被相続人、相続人各人の本籍がある市町村役場にて戸籍謄本を取得します。

財産調査は、ここを見ればすべてがわかるといったような場所がありません。被相続人の机やタンス、郵便物から預貯金の通帳、借金がないかなど様々なところに目を向け、財産目録を作成しながら整理しましょう。

相続放棄・限定承認の期限

相続放棄や限定承認の決定は、相続開始から3か月以内に行わなければなりません。

3か月以内に相続放棄も限定承認も行わなかった場合は、単純承認となります。マイナスの財産が思っていたよりも多くて困った、ということにならないように、早めに相続人と相続財産の調査を終わらせましょう。

被相続人の準確定申告

相続開始から4カ月以内に所得税の準確定申告を行う必要があります。

通常1月1日~12月31日までの間に生じた所得は翌年の3月15日までに確定申告を行う必要がありますが、年の途中で亡くなった人の場合には1月1日からその亡くなった日までの所得を、亡くなった日から4カ月以内に申告する必要があります。

これを所得税の準確定申告と言います。

遺産分割協議・遺産分割協議書の作成

相続人が1人以上で、遺言書がない場合、どのように相続財産を分けるかを決定する必要があり、これを遺産分割といいます。

分割方法が決定した後は、遺産分割協議書を作成します。遺産分割協議書とは、遺産分割協議によって決まった内容を記録するために書いた書類のことを指します。分割内容の記録にもなり、相続税の申告や相続登記に必要です。

相続税の申告・納付

被相続人の遺産に対して相続税がかかる場合には、相続開始を知った日の翌日から10ヶ月以内に相続人全員が相続税の申告・納税をしなければなりません。

例えば、死亡日が1月1日なら11月1日、6月15日なら翌年の4月15日が期限となります。

相続税は相続人1人1人が実際に取得した財産に対して相続税が算定されるため、申告期限(10ヶ月)までに遺産分割協議が相続人間で整っていることが前提になります。

相続税を現金納付する場合には10ヶ月以内に納税しなければなりませんが、その他の納税方法の延納や物納を選択する場合も申告期限(10ヶ月)までに申請書を提出し許可を受けなければなりません。

相続税の申告期限までに申告しなかったら?

相続税の申告期限までに申告しなかった場合に、どのような事態が待ち受けているのか確認しておきましょう。

「申告することを忘れていた」、「申告が必要なことを知らなかった」など何らかの理由で相続税申告を申告期限までに行わなかった場合には、まず以下のような罰則が待っています。

1. ペナルティとしての罰金(税金)が発生します

納付が遅れた相続税に対して、罰金の意味合いで次の税金が追加されます。

期限から1日でも遅れると課されるので要注意です。1日くらい大目に見てくれるなど絶対にありません。

1-1 無申告加算税

期限までに申告しなかったことに対して課されます。

| 税名 | 内容 | 税率 | |

|---|---|---|---|

| 無申告加算税 | 申告期限までに申告せず、自主的に期限後申告した場合 | 5% | |

| 税務調査により期限後申告した場合 | 納税額のうち50万円までの部分 | 15% | |

| 納税額のうち50万円を超える部分 | 20% | ||

無申告に気付いて自主的に申告した場合は税金総額に対して5%となります。

これに対して、税務署からの指摘を受けて申告した場合は税金総額50万円までの部分は15%、50万円を超える部分は20%となります。

たとえば払うべき税額が1,000万円だった場合は50万円までの部分は75,000円、それを超える部分(950万円)は190万円で、加算税の部分だけで合計197万5,000円にもなってしまいます。

また、相続税の納付期限は申告期限と同じく、被相続人の死亡を知った翌日から10ヶ月以内となっているため、無申告だった場合は無申告加算税に加えて納付が遅れたことに対する「延滞税」もかかります。

1-2 延滞税

納付が遅れたことに対する利息の意味での税金です。期限から申告した日までの期間に応じて計算されます。

延滞税は相続税の納期限の翌日から2月を経過する日までは原則として年7.3%、納期限の翌日から2月を経過した日以後は原則として年14.6%となっています。

| 税名 | 内容 | 税率 |

|---|---|---|

| 延滞税 | 納付期限の翌日から2ヶ月以内に納付した場合 | 年7.3% or 特例基準割合+1%の低い方(※) |

| 納付期限の翌日から2ヶ月を超えた場合 | 年14.6% or 特例基準割合+7.3%の低い方(※) |

※延滞税の割合、計算方法については国税庁のサイトをご確認ください

延滞税の計算期間の特例

偽りその他不正の行為により国税を免れた場合等を除き、次の場合には一定の期間を延滞税の計算期間に含めないという特例があります。

- 期限内申告書が提出されていて、法定申告期限後1年を経過してから修正申告又は更正があったとき。

- 期限後申告書が提出されていて、その申告書提出後1年を経過してから修正申告又は更正があったとき。

- 確定申告書を提出した後に減額更正がされ、その後さらに修正申告又は更正があったとき(平成29年1月1日以後に法定納期限が到来する国税について適用されます。)。

1-3 過少申告加算税

自分で気付いて自主的に修正申告した場合はペナルティがありません。

しかし税務署から更正を「予知してされたもの」については、調査通知の有無に関わらず、10%(加重対象税額部分は 15%)の過少申告加算税が課されることになります。

| 税名 | 内容 | 税率 |

|---|---|---|

| 過小申告加算税 | 調査の事前通知前に自主的に修正申告した場合 | - |

| 調査の事前通知以後から調査による更正等の予知前に申告した場合 | 5%(10%※) | |

| 税務署に指摘されて修正申告した場合 | 10%(15%※) |

※加重される部分(期限内申告税額と 50 万円のいずれか多い額を超える部分)に対する加算税割合を表します。

1-4 重加算税

無申告加算税や過少申告加算税が課される場合に、その課される理由が所得隠しをしていたなど悪質であった場合には、これら加算税に代わって、更に税率が重い重加算税が課されます。申告書を既に提出している場合は追加税額の35パーセントとなり、申告書を提出していない場合には税金総額の40%が重加算税として課されることになります。

| 税名 | 内容 | 税率 |

|---|---|---|

| 重加算税 | 申告書を提出している場合 | 追加税額の35% |

| 申告書を提出していない場合 | 追加税額の40% |

2. 特例(減税対策)の一部が適用されなくなります

申告期限までに分割協議が整わなかった場合、一部の特例の適用を受けられなくなる可能性があります。特例の中には相続税申告書の提出が要件になっているものがあるからです。

代表的な特例は次の2つです。

※ただし、3年以内に整えば適用可能

- 小規模宅地等の特例

- 配偶者の税額軽減

これらの特例は適用を受けることでの減税効果が非常に高く、もしも適用を受けられなくなってしまうと、多大な損失となります。

「申告期限に間に合わない」を防ぐには

相続が開始してからの10か月は長いようで、あっという間です。

遺されたご遺族がスムーズに相続の手続きを進めるためにも、生前対策として遺言書を遺したり、お持ちの財産を明確にしておくなどをお勧めします。

生前にどんな対策ができるのか、ご心配なことや、ご不明点などがありましたら、相続対策に強い専門家の税理士へぜひご相談ください。

税理士に依頼するメリット

相続の申告は自分でできます。しかし、相続専門の税理士に依頼するメリットは小さくありません

これまで説明してきたように、相続税の申告にはさまざまな手続きが必要であり、これらを自分で行うとなると、膨大な手間と労力、そして時間がかかってしまいます。

専門知識が必要であるため、たびたび税務署を訪ねたり、専門書などで勉強をしたりしながらの作業になり、仕事をされている方の場合は途中で投げ出してしまいたくなるかもしれません。

また、期限も決められており、被相続人が死亡したことを知った日から10ヶ月以内に相続税申告・納税をする必要があります。もしも遅れてしまうと厳しいペナルティが課せられることになります。

手間や時間を省き、期限内に済ませるためにも、相続のことは相続専門税理士に依頼することをおすすめします。

相続争いを防ぎ、円満な相続ができる

相続対策で気をつけなければならない点は「相続争い」を防ぐことです。

相続を機に仲の良かった兄弟姉妹間で相続争いが起きてしまい、それ以降、親戚付き合いもなくなってしまったというケースや相続人関係が複雑で話し合いがしにくいケースなどがあります。

このようなことがないための対策も必要です。節税ももちろん大切ですが、それ以前に「相続争い」を防ぐことが重要なのです。

手間、時間の削減

これが自分で行うのであれば、大変な手間になるところを、税理士が代わりに代行してくれるのです。

相続税の申告になれている税理士でも、たくさんの時間がかかります。自分で申告をする場合には、倍以上の時間がかかると思います。ましてや、お仕事している人なら仕事後や休みを削って行いますので、やはり時間がかかります。税理士に代行することによって、大部分の手間は省けることになります。

相続は膨大な書類が必要で、中には厚さ10センチ~30センチもの書類が必要になるケースもあるのです。

税理士に依頼すれば、その点書類集めも非常に楽になります。

代行してくれますし、他にも必要な書類があったらすべてもれなく教えてくれますので、何度も役所に行く手間が省けます。

節税の検討

相続税の申告において、最も重要なのは「財産評価」です。

被相続人が亡くなった時点でどれだけの財産を所有していたかにより、相続税が大きく変わってきます。その財産がいくらの価値があるのか評価するのが「財産評価」です。

財産評価は、財産の種類によって異なり、相続税法と国税庁の財産評価基本通達によって評価されます。財産が預貯金だけなら残高などを確認すればよいのですが、自宅の不動産などがある場合が多いです。

不動産の評価は、難しく自分で評価すると評価額が高くなったりして間違うこともあります。税理士に依頼した場合に、その不動産の特有の減額要素などを検討して、評価額を下げることも可能です。土地など不動産を複数お持ちの場合は税理士に相談した方がよいかと思います。

そのほかにもご自宅の土地の評価を大幅に下げる「小規模宅地等の評価減の特例」や配偶者が相続した場合に相続税額を控除する「配偶者の税額軽減」などの特例も検討してもらえます。

他の専門家への取次も税理士にお願いできる

当事務所は、司法書士・土地家屋調査士・弁護士とも連携しておりますので、当事務所から各種必要な手続きをお願いすることができます。

相続税申告はもちろん、多くの税務案件を各士業と連携しご依頼を受けておりますので、チームプレイも大変よく機能しています。

相続放棄や土地の財産評価などの各種手続きに、いろいろなつながりを利用して的確な処理を行います。

- お仕事の後でも間に合います

- 相続に関するお悩み、お気軽に相談ください