目次

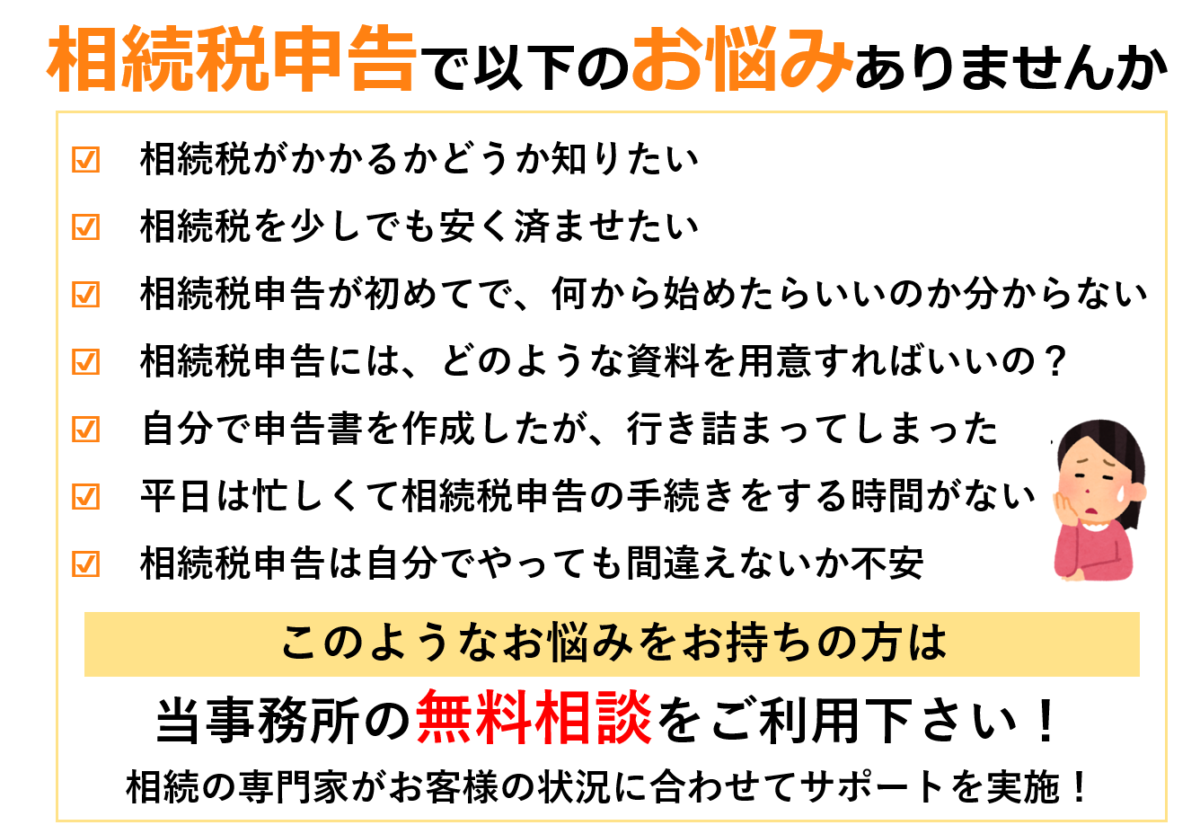

相続税に関して以下のようなお悩みはありませんか?

上記のようなお悩みをお持ちの方のお客様のために、当事務所では、相続税がかかるかどうかのシュミレーションや相続税申告の手続きについて詳しく説明致します!

また、このようなお悩みをお持ちの方は、まず当事務所の無料相談をご利用ください。

相続税申告「コスト重視プラン」のサポート料金

相続税申告の税理士報酬は一般的に高額なイメージがありますが、当事務所ではこれまでに蓄積してきたノウハウとネットワークを活かすことで、通常の相続税申告でも低価格の税理士報酬を実現できております。本プランでは「できるだけ費用をおさえたい!」という要望を受けて、さらに税理士報酬を低くおさえさせていただいておりますが、次の条件にあてはまる方にのみ適用させていただきます。 <本プランの適用条件> 1.遺産分割協議が相続人間で決定しており、争いが発生する可能性が少ない方 2.申告期限まで6カ月以上あり、スケジュールに余裕がある方 3.相続財産の総額が1億円以下である方 4.被相続人、相続人間の預金移動が少ない方 5.海外に財産がある方など財産が複雑でない方

| 相続税申告 「コスト重視プラン」 サービス内容 |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| サービス料金表 ※全て消費税別途 |

|

||||||||||||||||

| 備考・オプション報酬 |

|

| コスト重視プラン 料金に含まれないもの |

|

|---|

相続税申告「通常申告プラン」のサポート料金

当事務所では、相続税の負担をできるだけ軽減するために、高い専門性が必要な土地評価による節税、高品質の書面添付制度による税務調査対策、円満に相続するための遺産分割、二次相続まで見据えた相続シミュレーション等、相続税申告に必要なサポートを高度かつ専門的なノウハウや経験、そして知識でご提供させていただきます。

| 相続税申告 「通常申告プラン」 サービス内容 |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| サービス料金表 ※全て消費税別途 |

|

||||||||||||||||

| 備考・オプション報酬 |

|

| 通常申告プラン 料金に含まれないもの |

|

|---|

相続税申告の注意点

どのような場合に相続税がかかる?

相続税というと「うちは資産家じゃないから相続税は関係ない」と思われる方がいらっしゃいます。 以前は相続税がかかるのは資産家が多かったですが、2015年に約40年ぶりに相続に関する法律が改正され、相続税は誰にでもかかり得る税金となりました。 相続税は亡くなられた方の財産総額から基礎控除額(3,000万+法定相続人の数×600万)を引いた額がプラスになる場合、申告が必要になる可能性が非常に高いです。

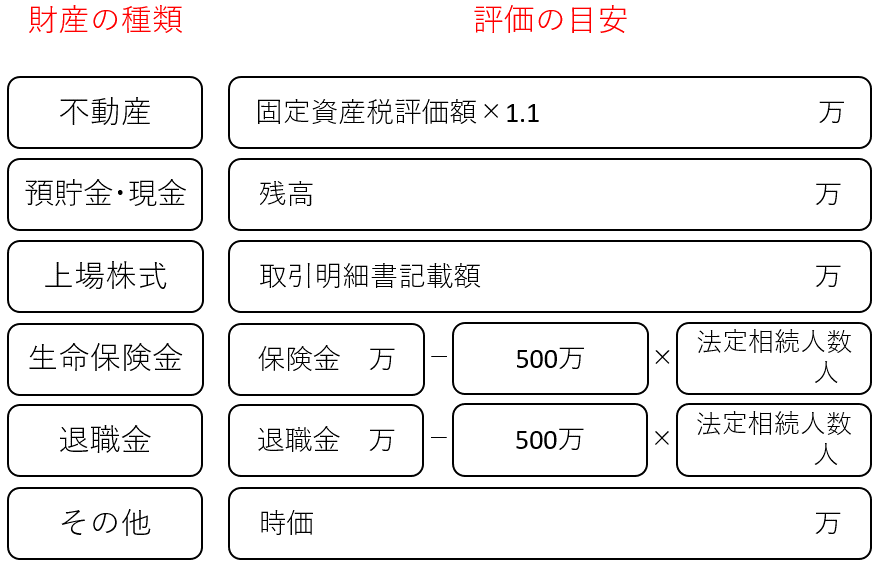

財産総額や基礎控除額の計算方法は以下になります。

財産総額の計算方法

下記の簡易計算表に金額をあてはめてみてください。

合計額が財産総額になります。

基礎控除額は以下の計算式で計算します

「3,000万+法定相続人の数×600万」

相続税の申告期限・納税はいつまで?

相続税の申告・納税は相続の発生を知った日の翌日から10か月以内に、亡くなった方の亡くなった当時の住所地の税務署に対して行わなければなりません。

知らなかったという方や忙しくて忘れていたという方も多いですが、この期限を守らないと節税になる特例を使うことができなかったり、税務署からペナルティを受けることもあります。

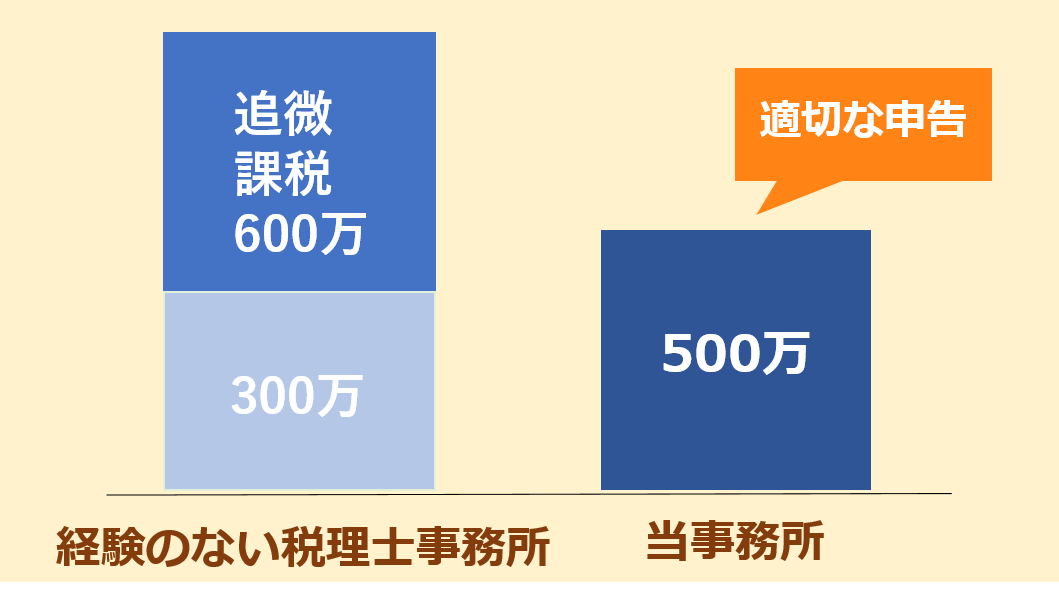

経験のない税理士に依頼すると、損する場合があります!

相続税の額は、申告する税理士によって何百万円もの違いが出ます!

全国の税理士数8万人に対して年間の相続税申告数は11万件と少ない上に、経験豊富な税理士に依頼が集中するため、一度も相続税申告を行ったことの無い税理士が多くいます。

相続税申告の経験が無い税理士に依頼した場合、適切な財産評価ができず、相続税を余計に払いすぎる場合があります。

逆に評価が低すぎたり申告漏れがある場合、税務調査により追徴課税を課せられてしまいます。

追徴課税の平均額は600万円近いと言われています。

当事務所は相続専門の税理士事務所で、相続の相談実績1,000件以上の実績があります。

経験豊富な専門家が対応いたしますのでご安心してお任せくだい!

相続税申告を依頼されたお客様の声

相続税申告を依頼されたお客様の声

当事務所にご依頼いただいたお客様・無料相談にいらっしゃったお客様から実際にいただいたお声を掲載しています。

当事務所の相続税申告の解決事例

当事務所にご依頼いただいたお客様に対して、当事務所がサポートさせていただいた事例をご紹介しています。

相続税申告に関する無料相談実施中!

相続税申告や相続手続きなど相続に関わるご相談は当事務所にお任せください。

相続の専門家が親切丁寧にご相談に対応させていただきますので、まずは無料相談をご利用ください。

予約受付専用ダイヤルは0120-028-920になります。

お気軽にご相談ください。

相続税申告でよくある質問

1.相続税がかかるかどうかわかりません

面談時にご用意いただく資料、情報をもとにまずは概算の相続税を算出いたします。

相続税をかからなくできる場合もございますので、まずは相続税がかかるか知りたいとお問い合わせください。

2.相続税の申告は自分でもできる?

手続き自体は不可能ではありません。しかし正しい財産評価や相続税申告ができない場合、余分に税金を納めたり、後から税務調査で追徴課税されるリスクがあります。

期限内に専門的な財産評価や申告手続きをご自身で行うのは困難なうえ、結果的に税理士に依頼するよりもお金が掛かってしまうことも少なくありません。

もしご自身で申告を行う場合も、専門家へ相談のうえでのご判断をおすすめします。

3.相続税申告を依頼する時期はいつ頃がいいですか?

四十九日が終わった後にご依頼いただくケースが多いですので、一つの目安としてお考えください。

なるべく早めに専門家にご相談いただき、相続発生日の2ヵ月後~3ヵ月後頃に準備を進めると、スムーズに申告でき安心です。

4.申告期限切れになるとどうなりますか?

申告期限内に税務署に申告書を提出できなかった場合は、本来の相続税に加えて「無申告加算税」が課されます。

申告書は提出できたが税金を支払えなかった場合は、本来の相続税に加えて「延滞税」が課されます。

延滞税額は日数に応じて増えていきますので、期限間近や期限を過ぎている場合はすぐにでもご相談ください。

5.相続税がかからない場合、何もしなくていいのですか?

税額が発生しない場合も、遺産の名義変更が必要です。

当事務所では面倒で複雑な遺産整理手続きも全面的にサポートいたしますので、お気軽にご相談ください。